Newsletter Mercados

July 17, 2026 • 1409 words • 0 sources

Escucha esta newsletter en formato podcast

Tres voces, conversación natural. Escúchalo mientras te pones al día.

Contexto Global

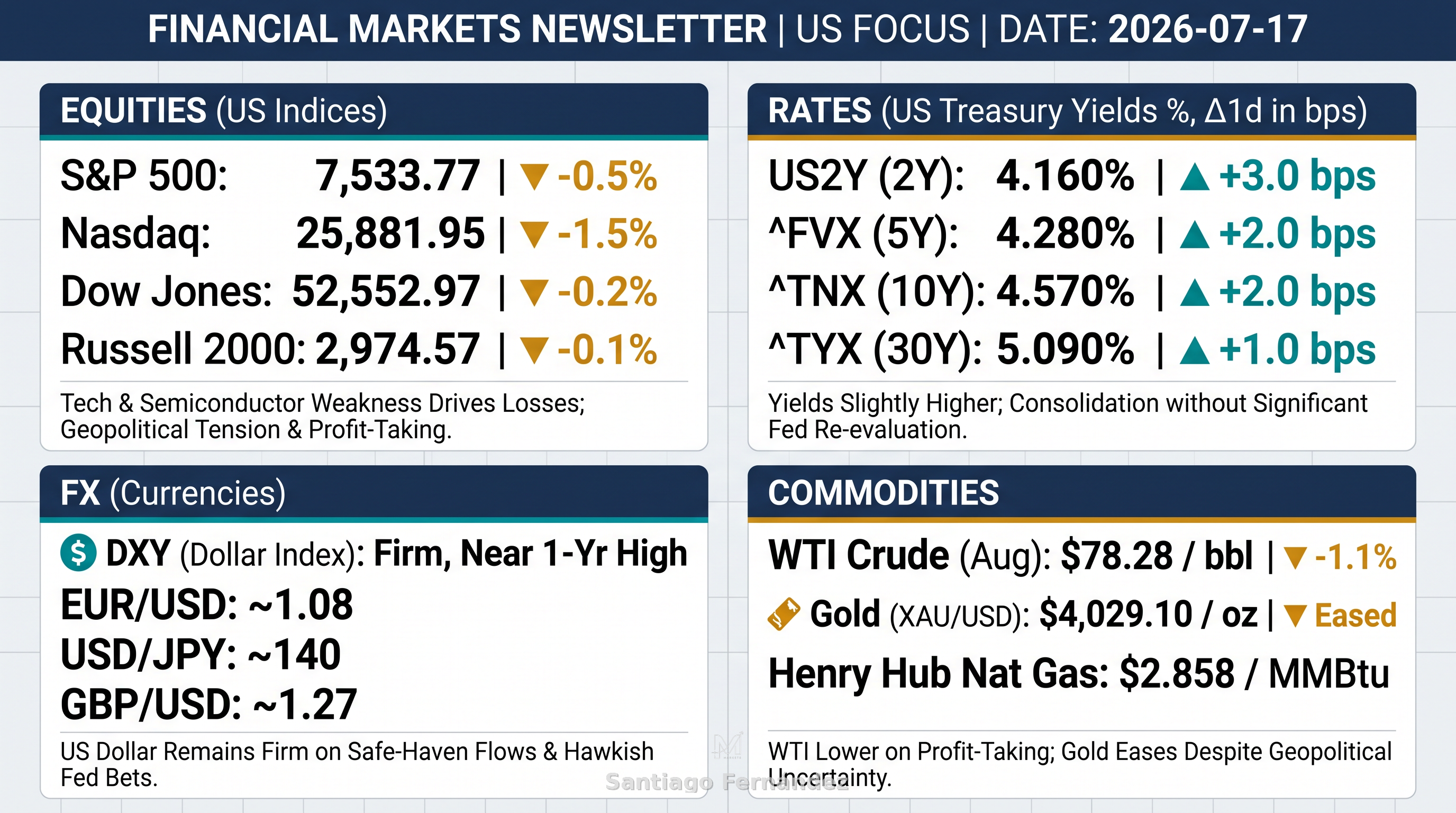

La sesión del jueves en Wall Street cerró mixta, con el S&P 500 cayendo un 0.5% a 7,533.77, el Dow Jones -0.2% a 52,552.97, el Nasdaq Composite -1.5% a 25,881.95 y el Russell 2000 -0.1% a 2,974.57. Las pérdidas estuvieron lideradas por el sector tecnológico y de semiconductores, en un contexto de toma de beneficios tras resultados corporativos mixtos. En Europa, el FTSE 100 subió un 0.5% a 10,572.2, mientras que el DAX cayó un 0.34% a 24,915 y el CAC 40 un 0.58%. En Asia, la sesión nocturna mostró cautela, con presión sobre los valores tecnológicos. Las tensiones geopolíticas entre EE.UU. e Irán continúan siendo el foco de atención, elevando la volatilidad en el petróleo y generando flujos de refugio hacia el dólar.

Tipos de Interés

Los rendimientos del Tesoro estadounidense cerraron ligeramente al alza el jueves: el 2 años subió 2.9 pb a 4.155%, el 5 años +2 pb a 4.28%, el 10 años +2.2 pb a 4.568%, y el 30 años +1.4 pb a 5.097%. La curva 2s10s se situó en 41.3 pb y la 5s30s en 81.7 pb. El movimiento se interpreta como consolidación en los niveles actuales, sin una reevaluación significativa de las expectativas de la Fed. Los comentarios hawkish de la gobernadora Cook, advirtiendo sobre posibles alzas si la inflación no cede, no alteraron materialmente el precio. En el pre-mercado de hoy, los futuros de Treasuries se mantienen estables, con el 10 años alrededor de 4.57%.

Deuda Soberana

El mercado de deuda corporativa estadounidense mostró resistencia el jueves, aunque los movimientos parecen impulsados por el beta del mercado más que por flujos activos. No se reportaron datos específicos de diferenciales de crédito ni flujos de ETF (HYG, LQD, JNK). Las condiciones de financiación se mantienen estables, sin signos de estrés. La cautela geopolítica podría favorecer una demanda relativa de activos de mayor calidad, pero la convicción sigue siendo limitada.

Crédito Corporativo

El crédito corporativo se mantiene estable, con diferenciales sin cambios significativos. No se observaron flujos activos relevantes en HYG o LQD. El mercado parece estar en modo de espera, a la espera de nuevos catalizadores macro o geopolíticos. La falta de estrés en las condiciones de financiación sugiere que el apetito por riesgo no se ha deteriorado bruscamente, pero la cautela prevalece.

Divisas (FX)

El dólar estadounidense se mantiene firme, respaldado por flujos de refugio seguro ante las tensiones geopolíticas y las apuestas a una postura hawkish de la Fed. El DXY no mostró un movimiento direccional claro en el cierre del jueves, pero se mantiene cerca de máximos de más de un año. El EUR/USD cotiza alrededor de 1.08, el USD/JPY cerca de 140, y el GBP/USD en 1.27. La atención está en los comentarios de la Fed y los desarrollos en Oriente Medio.

Commodities

El crudo WTI para agosto cerró a la baja el jueves, en $78.28 por barril (-1.1%), presionado por la toma de ganancias a pesar de las tensiones geopolíticas. El gas natural Henry Hub cayó a $2.858 por MMBtu. El oro (XAU/USD) se relajó a $4,029.10 la onza, desde $4,048.39. En el pre-mercado de hoy, el WTI cotiza alrededor de $78.50, con la volatilidad impulsada por los acontecimientos en el Estrecho de Ormuz. El oro podría encontrar soporte si la incertidumbre geopolítica se intensifica.

Renta Variable

El jueves, el S&P 500 cayó un 0.5% a 7,533.77, el Nasdaq un 1.5% a 25,881.95, el Dow un 0.2% a 52,552.97 y el Russell 2000 un 0.1% a 2,974.57. La debilidad en semiconductores y empresas de IA impulsó las pérdidas, a pesar de resultados trimestrales sólidos de Morgan Stanley, BlackRock y PNC Financial. El sentimiento se vio afectado por la toma de beneficios y las tensiones geopolíticas. Los futuros de hoy apuntan a una apertura mixta: ES cerca de plano, NQ ligeramente negativo, YM estable. La atención se centra en los niveles técnicos y en cualquier escalada en Oriente Medio que pueda afectar el apetito por riesgo.

Criptomonedas

Bitcoin (BTC/USD) y Ethereum (ETH/USD) corrigieron ligeramente en las últimas 24 horas. Bitcoin cotiza alrededor de $63,910, con una caída del 1.36%, mientras que Ethereum se sitúa en $1,845, -2.45%. En el pre-mercado de hoy, BTC se negocia cerca de $62,953 y ETH en $1,849. La falta de impulso alcista y la toma de beneficios institucionales limitan el movimiento. Los niveles clave a vigilar son $62,000 para Bitcoin y $1,800 para Ethereum.

Conclusión

Los mercados enfrentan una sesión de cautela, con futuros mixtos y la atención puesta en las tensiones geopolíticas en Oriente Medio. La falta de catalizadores macroeconómicos deja a los inversores centrados en los flujos de refugio y el posicionamiento técnico antes del fin de semana. Los rendimientos de los Treasuries se mantienen estables, mientras que el dólar se beneficia de la aversión al riesgo. El petróleo y el oro podrían experimentar volatilidad adicional. La convicción direccional sigue siendo limitada, y los riesgos están sesgados a eventos geopolíticos inesperados.